Главная | О проекте | Партнеры |

Контакты | Контакты |

English English

|

|

|

|

Последние новости

Последние комментарии

|

Контракты с разделением прибыли и убытков. Мудараба

"Бизнес изобретен для того, чтобы увеличивать число счастливых людей, а не количество миллионов долларов" Берти Чарльз

К долевым финансовым инструментам, основанным на разделении прибыли и убытков, относятся мудараба и мушарака.

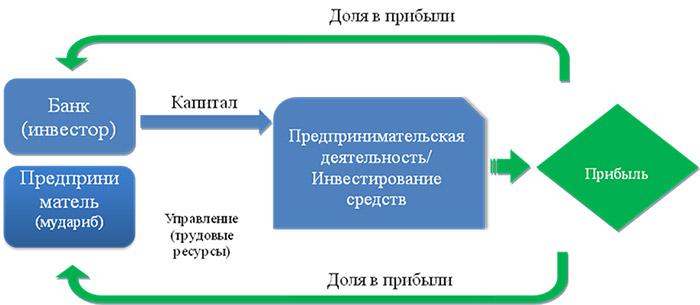

Мудараба представляет собой партнерство между двумя или более сторонами для ведения бизнеса или торговли, где одна сторона (рабб аль-маль) предоставляет средства, а другая (мудариб - участник договора) предоставляет свои знания и опыт для управления капиталом инвестора. Инвестор в процесс ведения бизнеса не вовлечен, и в конце оговоренного срока предприниматель должен вернуть инвестору основную вложенную сумму и его долю прибыли.

Виды договоров мудараба:

а) неограниченная мудараба – это договор, по которому вкладчик разрешает мударибу распоряжаться предоставленными средствами без каких-либо ограничений. В таком случае мудариб имеет большую свободу в совершении торговых сделок и осуществлении предпринимательской деятельности, основываясь на доверии и своем деловом опыте. Однако, данная свобода действий по неограниченному договору мудараба должна осуществляться только в соответствии с интересами сторон и целями договора, которые заключаются в получении прибыли. Следовательно, действия мудариба по отношению к предмету договора должны соответствовать деловым обычаям.

Примером неограниченной мударабы является целевой банковский депозит, где мударибом выступает банк, а владельцем финансовых средств выступает физическое лицо, открывшее депозит в банке. В этом случае депонент заранее соглашается с тем, что средства его вклада могут быть свободно использованы по усмотрению банка для финансирования неограниченного списка эффективных и экономически выгодных, с точки зрения банка, проектов либо предприятий. Депонент должен быть готов к тому, чтобы разделить с конкретным инвестором-оператором возможный совокупный доход или убытки от данных транзакций (банковских инвестиций).

б) ограниченная мудараба – это договор, по которому вкладчик ограничивает действия мудариба определенным местом их совершения или конкретным типом инвестиций, которые владелец капитала считает приемлемыми, но без чрезмерного ограничения мудариба в его деятельности.

Контракты мудараба могут заключаться как между банком и предпринимателем, так и между вкладчиками и банком. В первом случае мударибом выступает предприниматель, а во втором – банк.

Источник: http://finsabat.kg/

Капиталом в мударабе может являться любое имущество, разрешенное шариатом, при этом долг в качестве капитала использоваться не может.

Мудараба обычно применяется для финансирования кратко- и среднесрочных инвестиционных проектов (например, в торговле). Контракты мудараба являются аналогом доверительного финансирования в традиционной финансовой системе.

Стоит отметить, что из-за того, что банк не требует залога за предоставленные средства, риски контрактов мудараба очень высоки, и эти контракты распространены не очень широко.

Для целей экспортно-импортного финансирования, проектного финансирования и при синдикациях, выпусках ценных бумаг, соответствующих нормам исламского права в рамках активных операций исламского банка, используется договор мушарака, о котором мы поговорим в следующий раз.

При подготовке материалов были использованы книга Судин Харон, Ван Нурсофиза Ван Азми “Исламские финансы и банковская система”, учебное пособие “Основы этических (исламских финансов)” Е.А.Байдаулет. |

Welcome to Islamic-financeСкачать книгу

Скачать ТЭО

Колонка редактора Аналитика

ОпросНовости в формате RSS |