Главная | О проекте | Партнеры |

Контакты | Контакты |

English English

|

|

|

|

Последние новости

Последние комментарии

|

Депозитные продукты исламского банкинга

Виды исламских банковских продуктов и инструменты

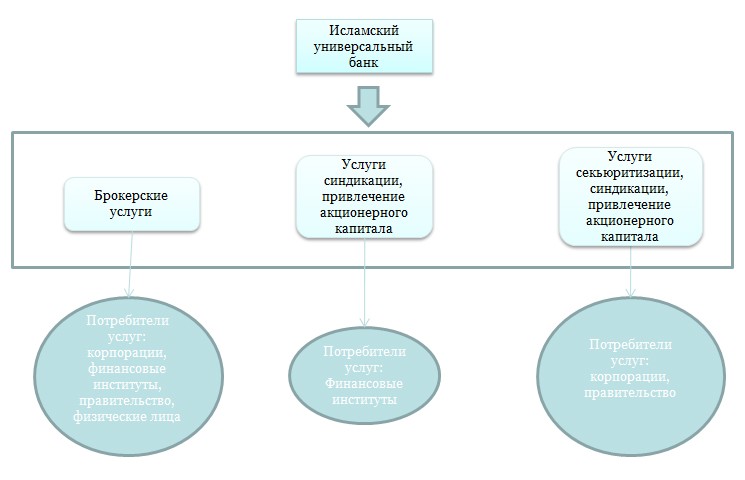

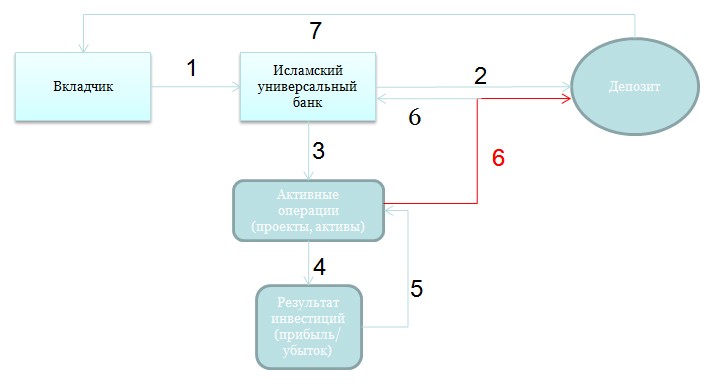

(см.схему)  (для увеличения нажмите на изображение) (для увеличения нажмите на изображение)Виды инвестиционно-банковских продуктов и инструменты Депозитные продукты исламского банкинга: основные понятия и технология исполнения Основа депозитных продуктов исламского банка: Виды депозитных продуктов: Текущие счета формируются по принципу «долга по сделке» и используют принцип «вадия» или гарантированности счета, а также «кардул хасан» или безвозмездности долга. Особенностью данных счетов является гарантированность возврата банком полученных от клиента денежных средств в равном объеме. Клиент не разделяет риски с банком и не участвует в доходах банка. Сберегательные депозиты формируются по принципу «долга по сделке» или «разделения прибыли». «Долг по сделке» - вадия (доверительный счет) и кардул хасан (счет безвозмездного долга). «Разделение прибыли» – это механизм мудараба (доверительное партнерство). - Вознаграждения клиенту не является условием контракта и определяется самостоятельно банком. Особенности сберегательных депозитов мудараба: Инвестиционные депозиты (общие и специальные) являются основными продуктами исламских банков. Данные счета формируются по принципу «разделения прибыли (и убытков)» и используют механизм мудараба (доверительное партнерство). Особенности инвестиционных депозитов мудараба: 1. Общие инвестиционные депозиты (счета мудараба) являются самыми популярными среди исламских банков. Данные депозиты формируются на различные сроки и предназначены для финансирования текущих активных операций банка. Прибыль распределяется на основе бухгалтерской отчетности банка за соответствующий период (месяц, квартал, полугодие, год). 2. Специальные инвестиционные депозиты (счета мудараба) предназначены для определенных категорий клиентов (крупных корпораций, правительства и т.п.) и/или инвестиций в определенные (заранее) инвестиционные проекты, а также инвестиции в совместные Банка и Вкладчика проекты на основе индивидуальных договоренностей. Сроки и условия по уровню распределения результатов деятельности Банка по таким депозитам, обычно, носят индивидуальный характер. Схема формирования инвестиционных депозитов 1. Вкладчик и Банк договариваются об условиях вклада – мудараба. Вкладчик предоставляет средства Банку. Материал предоставлен компанией IFC Linova

|

Welcome to Islamic-financeСкачать книгу

Скачать ТЭО

Колонка редактора Аналитика

ОпросНовости в формате RSS |