Главная | О проекте | Партнеры |

Контакты | Контакты |

English English

|

|

|

|

Последние новости

Последние комментарии

|

Такафул: организация, продукты и инвестиционное управление

Модели организации деятельности такафула

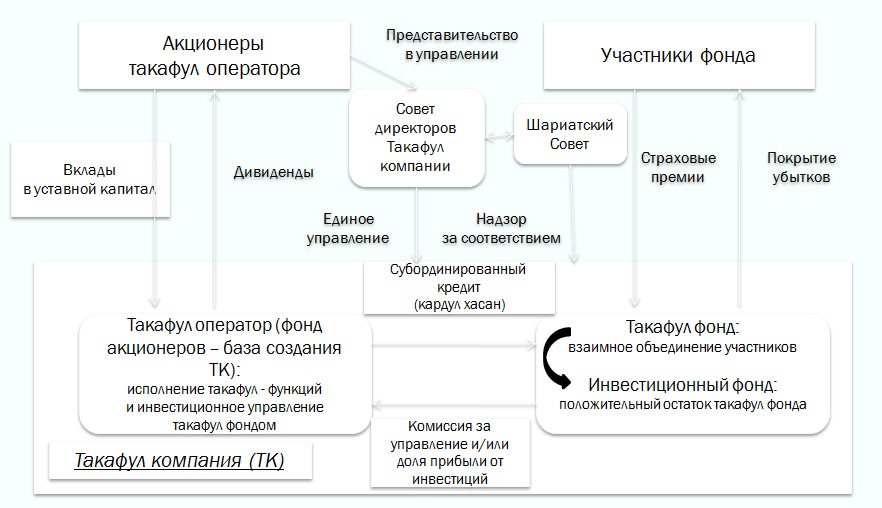

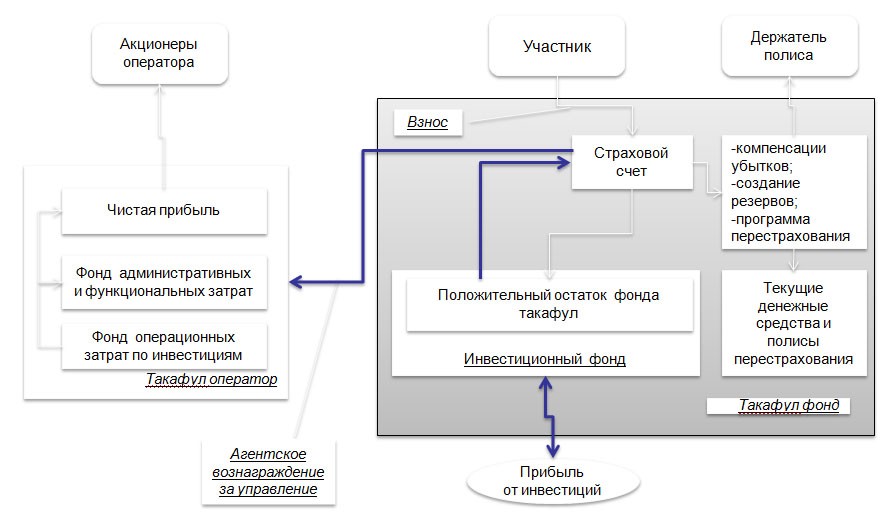

Текущая практика деятельности такафула определяет две основные модели: Некоммерческий такафул или такафул без элементов инвестиционных операций организуется на основе взаимодействия и сотрудничества участников данного такафула. Единственная цель данной организации – возмещение убытков участникам. Данный такафул не имеет инвестиционной стратегии. Ориентирован на выполнение социальных функций для определенных категорий лиц. Такафул может представлять собой единое юридическое лицо в виде кооператива или фонда. Управление такафулом осуществляется организаторами или владельцами. Такафул с элементами инвестиционной деятельности или инвестиционный такафул имеют аналогичный, предыдущей модели, принцип образования такафул фонда. Данная модель имеет две цели: возмещение убытков участникам и увеличение такафул фонда путем инвестирования положительного остатка данного фонда. Деятельность Такафул с элементами инвестиций предусматривает передачу такафул оператору (или такафул компании) таких функций, как продажи, маркетинг, андеррайтинг, а также инвестиционное управление такафул фондом на принципах мудараба или вакала. Организационно данный такафул может формироваться как отдельное юридическое лицо в виде кооператива или фонда, управляемого такафул оператором или в рамках одного юридического лица с такафул оператором (именуемое такафул компанией) с соблюдением условия раздельного формирования и обособленного учета операций такафул фонда и фонда акционеров (акционерного (инвестиционного) капитала). Схема организации деятельности такафул компании Функции такафул оператора и такафул компании Различие в объемах функций такафул оператора и такафул компании заключается в возможности самостоятельного выполнения части функций такафул фондом, являющимся обособленным юридическим лицом. Затраты по исполнению такафул функций покрываются за счет доли участия в прибыли от результатов инвестиционной деятельности (модель мудараба) или за счет получаемой комиссии за управление инвестициями такафул фонда (модель вакала). Между такафул фондом и такафул оператором заключаются соглашения на исполнение такафул-функций и инвестиционного управления (мудараба или вакала).

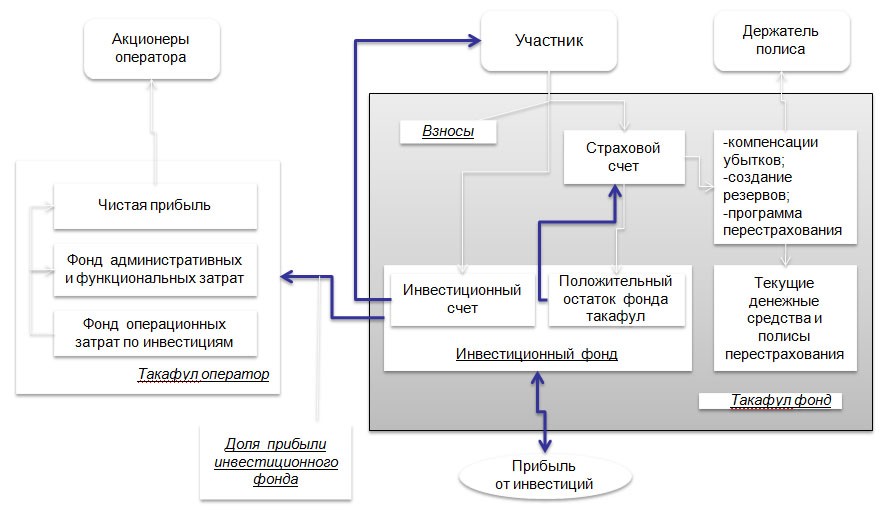

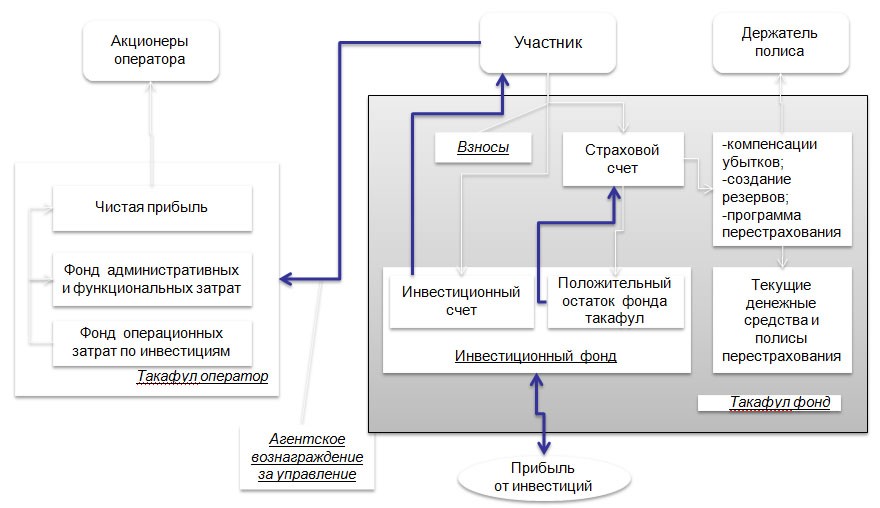

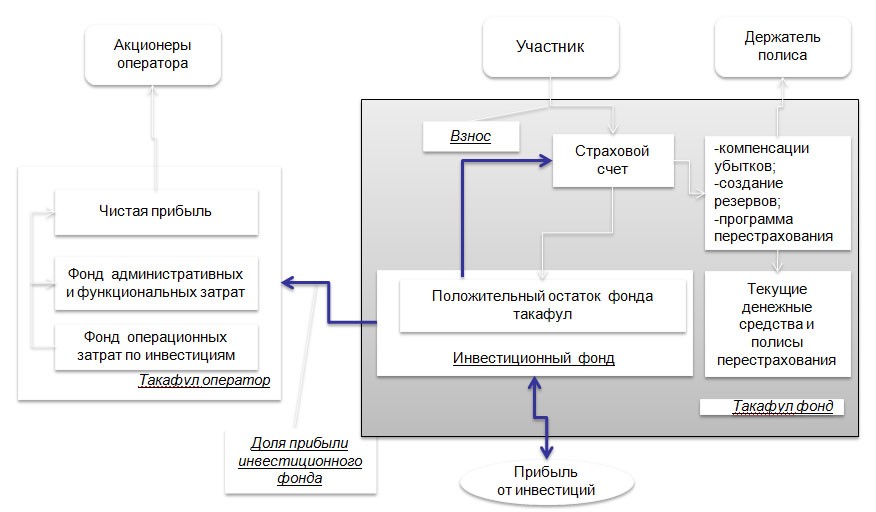

Инвестиционный такафул: корпоративное управление деятельности такафул компании. Цель организации корпоративного управления деятельности такафула – соблюдение интересов такафул оператора (его акционеров) и такафул фонда (его участников). Корпоративное управление позволяет регулировать «конфликт интересов» и позволяет достичь прозрачности управления, повышения уровня доверия сторон, участвующих в организации такафул-деятельности, а также подотчетность заинтересованным сторонам данной деятельности. Основные принципы корпоративного управления такафул-деятельности: Полномочный орган корпоративного управления (Совет директоров) осуществляет следующие функции: Для организации процесса соответствия нормам Шариата при Совете директоров формируется Шариатский наблюдательный совет. Цель деятельности Шариатского наблюдательного совета – надзор за соответствием деятельности такафул компании (такафул оператора) нормам Шариата при организации и управлении такафул фондом. Совет директоров такафул оператора является органом, контролирующим соблюдение интересов участников такафул фонда, также и в случае юридического разделения такафул фонда и такафул оператора. Предварительная версия: Инвестиционный такафул: риск-менеджмент деятельности такафул оператора. Риск – менеджмент инвестиционного такафула включает в себя контроль 3 категорий рисков: 1-я категория включает в себя риски, связанные с исполнением такафул-функций: - возмещение убытков; 2-я категория включает в себя риски, связанные: - с соблюдением норм Шариата; 3-я категория включает в себя риски, связанные с финансовым управлением: - управление денежными средствами такафул фонда; Стратегические и репутационные риски контролируются на уровне Совета директоров. Направления деятельности такафула и основные продукты Основными направлениями деятельности такафула являются: Личное страхование, в рамках такафула, подразумевает страховые программы (продукты), связанные с возмещением убытков по текущему состоянию физического лица (держателя страхового полиса или иных выгодоприобретателей) или группы физических лиц (группы страхователей или иных выгодоприобретателей); Имущественное страхование, подразумевает страховые программы (продукты), связанные с возмещением убытков по текущему состоянию имущества, принадлежащего страхователю и расходов по ответственности страхователя за действия перед третьими лицами. Личное страхование включает следующие виды страховых программ: - Индивидуальные программы; Корпоративные программы предназначены для определенного круга лиц, включая коммерческие и некоммерческие организации и состоят из стандартных продуктов индивидуальной программы. Ипотечные программы включает покрытия убытков (расходов) по ипотечным долгам держателей страховых полисов такафула при наступлении следующих случаев: Программы пенсионного накопления включают долгосрочные продукты сбережения и накопления физических и корпоративных лиц. В рамках личного страхования участнику такафула предоставляется возможность вносить два обособленных взноса: взнос на принципе tabarru’, который направляется для покрытия убытков участников такафула и взнос на инвестиционные цели, который используется для инвестиционных вложений. Целью инвестиционного счета является сбережения и накопления (для использования в личных и семейных целях) каждого участника такафула, а также возможность использования (перераспределение) для последующих взносов на принципе tabarru’. Имущественное страхование включает следующие виды страховых продуктов: - Транспортный такафул; В сложившейся практике деятельности имущественного такафула участники осуществляют свои взносы на принципе tabarru’ (пожертвования с правом компенсации), в отличие от личного страхования участник не осуществляет отдельный взнос на инвестиционный счет. Инвестиционное управление такафул фондом Основа инвестиционного управление – это заключение соглашения (контракта), соответствующего нормам Шариата между владельцами такафул фонда и такафул оператором, с последующим инвестированием денежных средств в активы, соответствующие нормам Шариата. В соответствии с нормами Шариата при инвестировании (и управлении) капиталом применяются три вида соглашений: Для целей управления инвестициями такафул фондов на практике используют два вида соглашений: Мудараба и Вакала. Модель управления инвестициями такафул фонда личного страхования на принципе Мудараба. Модель управления инвестициями такафул фонда личного страхования на принципе Вакала. Модель управления инвестициями такафул фонда имущественного страхования на принципе Мудараба. Модель управления инвестициями такафул фонда имущественного страхования на принципе Вакала. Материал предоставлен компанией IFC Linova

|

Welcome to Islamic-financeСкачать книгу

Скачать ТЭО

Колонка редактора Аналитика

ОпросНовости в формате RSS |