Специфика. Интерес к шариатским финансовым инструментам в мире растет – главным образом из-за того, что исламская экономика выглядит более устойчивой к кризису. В России спрос на эти продукты пока минимальный, но некоторые венчурные проекты появляются.

нажмите на изображение для увеличения

Исламский финансовый мир оказался более устойчивым к кризису, чем западная экономика – главным образом из-за того, что исламская модель бизнеса исключает широкие кредитные плечи и не допускает правоверных к целым финансовым секторам, например, рынку производных инструментов. Помимо общеизвестных запретов на инвестирование в производство алкоголя, табака и прочих «неэтических» товаров и услуг, исламский риск-менеджмент накладывает ограничения на вложения в компании с определенным уровнем кредиторской и дебиторской задолженности. Главной спецификой исламских финансов является запрет на ростовщичество, что ограничивает использование традиционных банковских продуктов. Например, открывая в банке депозит, верующему вкладчику не гарантируют определенный процент – он зависит от прибыльности будущих инвестиций самого финансового учреждения. В случае убытков банка, мусульманин делит их с ним, то есть выступает, скорее, как партнер, а не кредитор. Устойчивость к кризису исламской модели повысила к ней интерес.

Исламский банкинг. Согласно ноябрьскому исследованию The Banker Magazine и HSBC Amanah, активы топ-500 банков, которые работают полностью в соответствии с законами Шариата, выросли в 2009 году на 28,6% и достигли $822 млрд. Согласно прогнозам, в этом году активы увеличатся до $1033 млрд. Около 43% их общего объема приходится на финансовые организации в шести странах-участницах Совета государств Персидского залива. Еще 35,6% – на иранские банковские институты, 10,5% – на малайзийские, около 2,5% – на банки Великобритании. Таким образом, на исламские финансы приходится сравнительно небольшая – до трети – часть финансовых активов даже в самих исламских государствах.

Наиболее популярным финансовым инструментом здесь выступают сукук – специальный вид облигаций. Сукук имеют фиксированный срок обращения, однако по ним не предусмотрен купонный доход. Ernst and Young приводит следующие цифры: с декабря 1996-го по сентябрь 2009-го состоялось 747 выпусков сукук на $106,6 млрд. Бумаги, выпущенные в странах Персидского залива, занимают в общем объеме этого рынка 48%, на малайзийские корпорации приходится 46%. На первом месте среди компаний-эмитентов – строительные организации, на втором идут правительственные выпуски, за ними следуют выпуски финансовых корпораций. По данным агентства Moody's Investors Service, лишь 26% ценных бумаг из этого объема были номинированы в американских долларах, 62% – в азиатских валютах. Не более трети их совокупного объема торгуется на биржах. Крупнейшими эмитентами сукук, как ни странно, выступают традиционные банки – малайзийский CIMB Investment Bank Berhad и HBBC Bank Middle East (Объединенные Арабские Эмираты). Менее половины из выпусков имеют рейтинг хотя бы одного из трех ведущих международных рейтинговых агентств. Это обстоятельство объясняет низкую ликвидность бумаг.

Кроме того, как выясняется, не все сукук бывают халяльными. Еще в начале 2008 года в бахрейнской компании Accounting and Auditing Organization for Islamic Financial Institutions подсчитали, что около 85% рынка исламских облигаций не соответствуют нормам шариата. «Среди исламских ученых нет единогласия по целому ряду вопросов, в том числе и по сукук, в частности, касательно допустимости обращения сукук на вторичном рынке. Также не сформулировано единых, универсальных правил ведения бизнеса по исламу. В исламе есть несколько правовых школ, найти консенсус по некоторым вопросам сложно. Исламские банки или компании при принятии решений и разработке новых продуктов обычно пользуются услугами экспертных советов, состоящих из ученых с соответствующей религиозной, юридической и экономической квалификацией», – говорит Зарина Саидова, аналитик отдела анализа мировых рынков ИК «Финам».

Технический дефолт инвестфонда Dubai World в прошлом году серьезно пошатнул доверие инвесторов, но ситуация не столь однозначная. «Из $60 млрд, привлеченных этим фондом, $5 млрд приходилось на сукук. После возникновения проблем у фонда, сукук были отозваны. Чтобы не позорить исламскую модель бизнеса», – поясняет Линар Якупов, глава компании «Линова», решившей продвигать модель исламского бизнеса в России.

Русский сукук. Первый выпуск сукук в России в прошлом году анонсировал «ВТБ Капитал», речь шла об участии банка в эмиссии этих бумаг на сумму ориентировочно в $200–300 млн для двух-трех российских лизинговых компаний, в том числе «ВТБ-лизинг». Однако проект был перенесен на 2010 год. Партнером «ВТБ Капитал» по сукук выступает Liquidity Management House, подразделение банка Kuwait Finance House. «Российские выпуски сукук очень бы пригодились нашему ПИФу «Халяль» – в качестве страховки на время продолжительных понижательных коррекций рынка. Однако боюсь, что рынок российских сукук возникнет еще не скоро. Не исключено, что обещанные «ВТБ Капиталом» выпуски будут размещены среди узкого круга крупных инвесторов-клиентов и ликвидной торговли по ним не будет», – говорит Владимир Солодухин, управляющий директор УК «БКС». Паевой фонд «БКС – Халяль» остается пока единственным в своем роде в России. Участниками ПИФа выступают только физические лица, но в «БКС» надеются привлечь также и институциональных инвесторов. Фонд был запущен в неудачное время – в начале 2008 года, когда кризис зарождался. И несмотря на то, что по динамике ПИФ обыграл индекс РТС, в управляющей компании хотели бы большего. «В фонде было довольно много акций из второго эшелона. Именно поэтому во время кризиса он пострадал довольно сильно, торговля в этих бумагах почти прекратилась, не было ликвидности. Сейчас цены восстановились, а многие голубые фишки стали удовлетворять критериям исламского инвестирования, мы их включили в портфель», – объясняет Владимир Солодухин. По состоянию на конец ноября в ПИФе было 20 акций металлургических, энергетических, нефтяных и угольных, продуктовых и фармацевтических компаний. Фонд, впрочем, очень небольшой даже по российским меркам – с момента запуска стоимость его чистых активов выросла с 10,9 млн до 12,26 млн рублей.

На развитых рынках индустрия коллективных исламских инвестиций продвинулись намного дальше. Купить соответствующий ETF или акции халяльных компаний не представляет труда, за ними не обязательно идти на Дубайскую или Малайзийскую биржи. В США и Европе такие инструменты представлены широко и с достаточной ликвидностью – одних только биржевых фондов насчитывается несколько десятков. Однако зачастую портфели ETF состоят преимущественно из акций всем известных корпораций, например, Exxon Mobil, Johnson & Johnson или других вполне традиционных компаний, бизнес которых не противоречит нормам шариата.

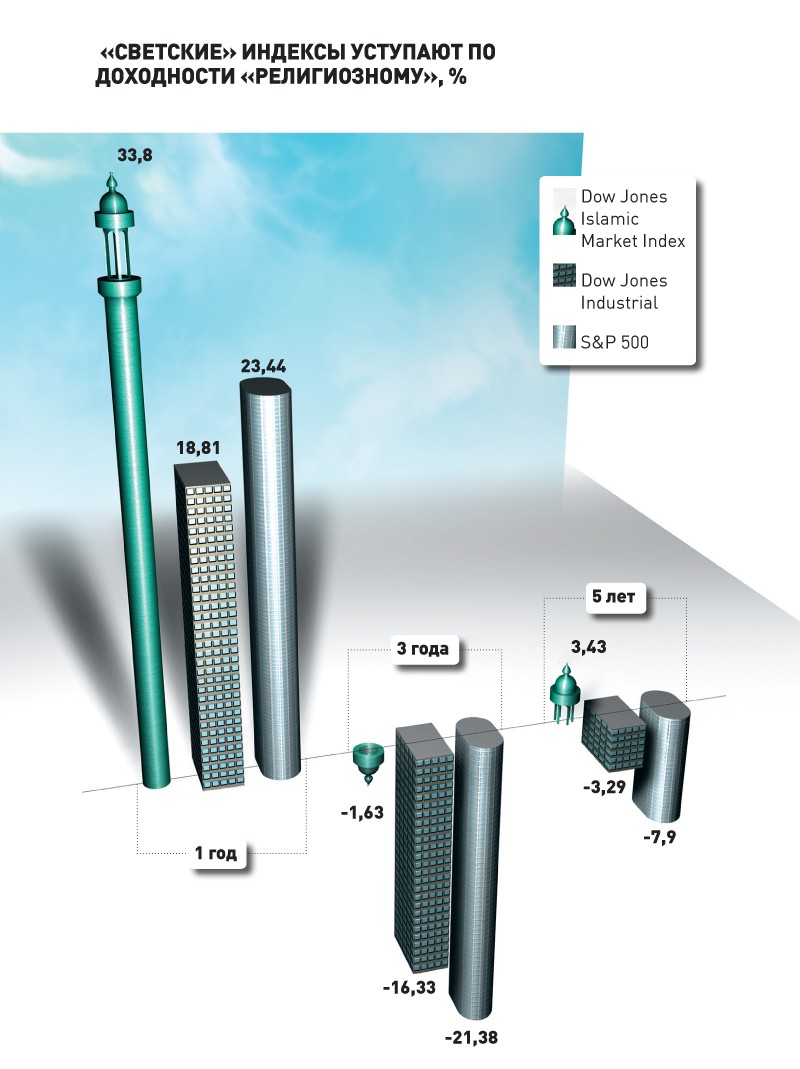

Тем временем агентство Dow Jones рассчитывает 25 различных исламских индексов, крупнейший – Dow Jones Islamic Market Index, капитализация которого на 31 декабря 2009 года составляла более $17 млрд. В базе расчета 2350 акций. Линейка собственных исламских индексов есть и у агентства Standard & Poor's.

Эксперты затрудняются оценить будущий рынок этих инвестиций. «К сожалению, сейчас нельзя сказать, что мы имеем сформированный спрос, т.е. клиентскую базу, готовую реализовывать сделки в области исламского финансирования. Также отсутствует качественное предложение услуг в области исламских финансов», – замечают в «Линове». Хотя в рамках гражданского законодательства препятствий не существует, вопросы возникают в банках. «Они связаны только с осуществлением сделок финансирования активов или торговых сделок. Остальные продукты, связанные с финансированием через участие в прибылях или убытках, а также лизинговые операции не требуют адаптации существующего российского законодательства», – поясняют в «Линове». Между тем в «ВТБ Капитале» настаивают, что сукук, контракты «мурабаха», «иджара» (лизинговое финансирование) и другие требуют особой нормативной, бухгалтерской и налоговой базы. «В частности, продажу актива с его последующим выкупом в сделках по условиям шариата есть смысл рассматривать как часть сделки по финансированию и не облагать какими-либо налогами или сборами», – считает Масрур Хак, глава по региону Ближний Восток и Африка «ВТБ Капитала».

Попытку заняться исламским банкингом в России когда-то предпринял Бадр-Форте банк. Но в декабре 2006 года ЦБ отозвал у него лицензию с формулировкой за «грубые нарушения законодательства о противодействии отмыванию преступных доходов». «Мы стараемся избегать слова банк, а называем наши проекты просто «исламскими финансами и бизнесом». Во многих странах, практикуются так называемые «исламские окна» – когда обычный банк предлагает исламские финансовые продукты», – объясняет Линар Якупов. Сегодня работать с мусульманами пытается Русстройбанк. «Компании, которые исповедуют в бизнесе шариатские ценности, открывают у нас расчетно-кассовые счета, используют наши услуги для пополнения студенческих счетов за границей, пользуются другими продуктами, – объяснил «Ф.» вице-президент Русстройбанка Валерий Шапошников. – Мы даем возможность этим предпринимателям, что называется, войти в банковскую систему на приемлемых для них условиях». С «исламской» розницей в банке пока не работают, но планируют.

нажмите на изображение для увеличения

Федор Чайка

Источник: Finansmag.ru

Контакты |

Контакты |

English

English