Главная | О проекте | Партнеры |

Контакты | Контакты |

English English

|

|

|

|

Последние новости

Последние комментарии

|

Ernst and Young: Будущее исламских облигаций (сукук)В статье представлена часть совместного исследования информационного агентства Zawya со специалистами индустрии исламских финансов. В анализе, проведенном компанией Ernst and Young, представлены состояние и перспективы рынка сукук.

Традиционные банки (и исламские подразделения традиционных банков) более активны в организации выпусков сукук, чем самостоятельные исламские банки

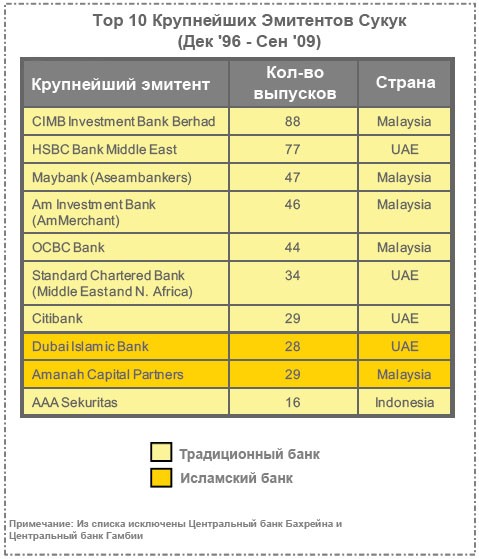

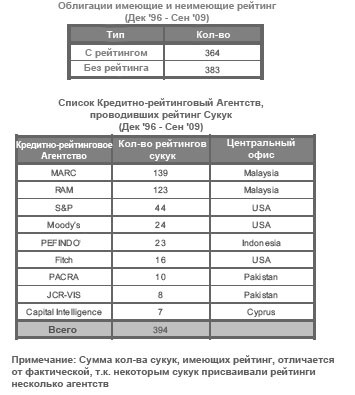

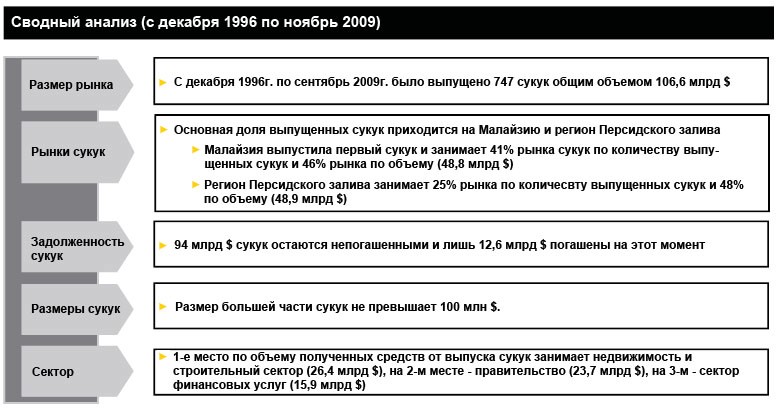

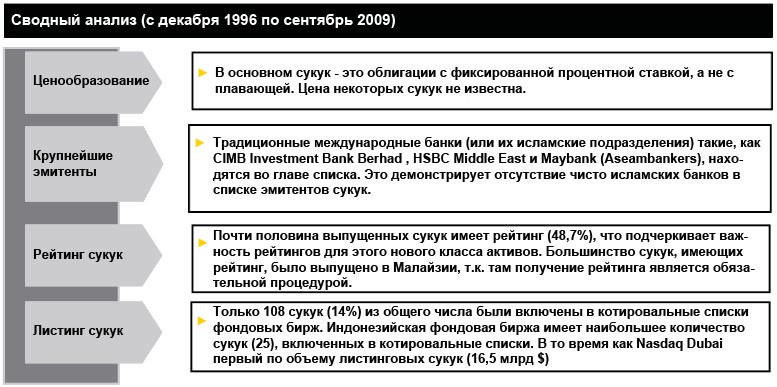

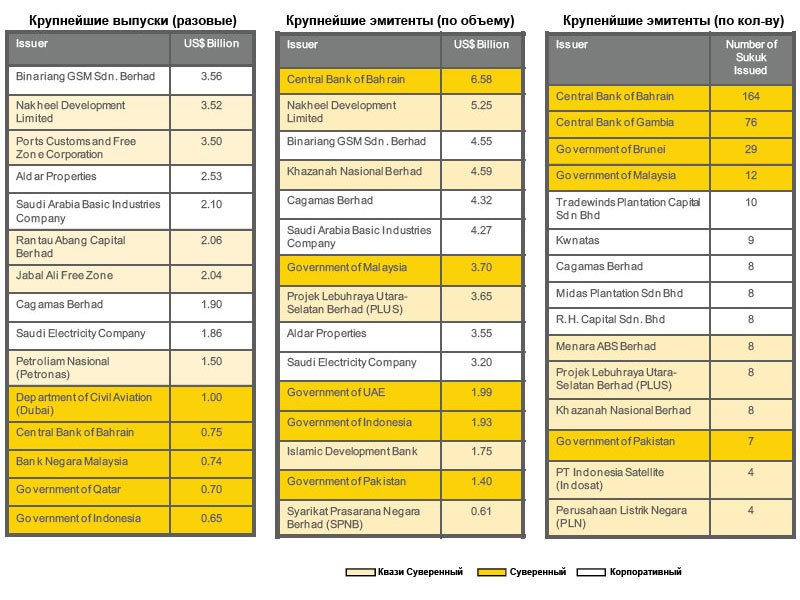

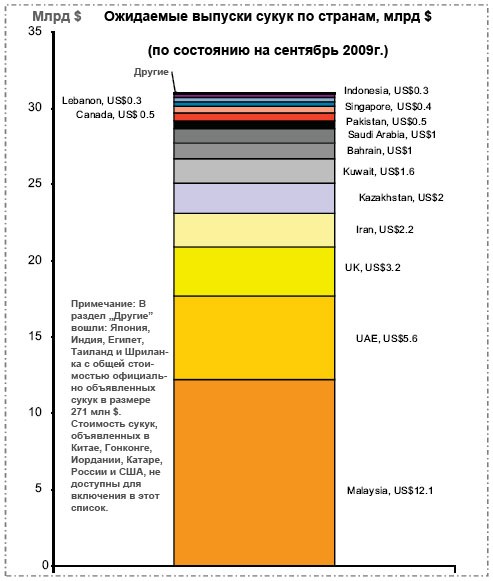

Восемь из десяти ведущих организаторов сукук являются традиционными банками (или исламскими подразделениями традиционных банков). Основные причины: - Опыт: большинство исламских банков не обладают соответствующим опытом для успешной организации крупных выпусков сукук. - Кадры: отсутствие кадров с соответствующей инвестиционной и банковской квалификацией Мультинациональные банки продолжают занимать большую часть рынка сукук, благодаря более крупной капитальной базе, более налаженной работе, имеющимся знаниям, опыту и квалификации персонала. Единственный исламский банк, являющийся активным эмитентом сукук – Дубайский исламский банк (Dubai Islamic Bank). Почти половина всех выпусков сукук имеют рейтинги, но с учетом того, что большая часть выпусков исходят от Малайзии, где наличие рейтинга является обязательным для выпуска сукук. По сравнению с традиционными облигациями, для которых наличие рейтинга является нормой, только 364 (48,7%) исламских облигаций на период проведения исследования имели рейтинг. В Малайзии преобладают малазийские рейтинговые агентства, Malaysian Rating Corporation (MARC) и RAM Ratings (RAM), тогда как всемирные рейтинговые агентства Standard & Poor’s, Moody’s и Fitch активны в оценке международных выпусков. MARC лидирует в плане количества оцененных выпусков сукук, в связи с тем, что получение кредитного рейтинга от малазийского рейтингового агентства является обязательным условием осуществления эмиссии в Малайзии. Такое же правило действует и в Пакистане, свидетельством чего является вовлечение в оценку сукук кредитных агентств Пакистана Pakistan Credit Rating Agency и JCR-VIS Credit Rating. В странах региона Персидского залива мало исламских облигаций с рейтингом, из-за отсутствия соответствующего требования. Как правило, крупные выпуски сукук входят в котировальные списки фондовых бирж, хотя сделок совершается мало, особенно в регионе Персидского залива. Стоимость исламских облигаций, зарегистрированных на биржах, составляет 58 млрд. долларов. В плане количества, зарегистрировано всего лишь 12% из всех выпущенных исламских облигаций. Высокая стоимость зарегистрированных сукук обусловлена тем, что регистрируются, как правило, крупные выпуски. Первая регистрация выпуска сукук была осуществлена в Индонезии, в 2003 году. В последующие годы число зарегистрированных сукук здесь росло, составив 35 в 2007 году, упав до 24 в 2008 году, и в 2009 году было 16 регистраций (за период до настоящего времени). На сегодняшний день на Фондовой бирже Индонезии зарегистрировано самое большое число выпусков сукук (25), но Дубай лидирует по стоимости зарегистрированных исламских облигаций –16,8 млрд. долларов сукук на бирже Nasdaq Dubai. Лондон, который стремится стать центром по исламским финансам в Европе, имеет значительную долю зарегистрированных исламских облигаций – 21 эмиссия на Лондонской фондовой бирже, с общей стоимостью 14,2 млрд. долларов. Также популярным местом для регистрации сукук является Люксембург, где зарегистрирован Dubai Global sukuk FZCO, первая исламская облигация, с листингом на европейской фондовой бирже. Несмотря на большое число зарегистрированных сукук, сделок с ними совершается мало, особенно в регионе Персидского залива, в связи с тем, что многие инвесторы держат исламские облигации до срока погашения, и структуры не всех исламских облигаций подходят для торговли (лежащие в их основе исламские контракты). В то же время в Малайзии существует ликвидный вторичный рынок исламской облигации, несмотря на то, что на нем представлены не все исламские облигации. Будущее рынка сукук Ожидаемые выпуски сукук: на конец сентября 2009 года было объявлено о выпусках сукук общей стоимостью на 31 млрд. долларов. Другие сообщения о выпусках сукук на 3,1 млрд. долларов еще не подтверждены. Ожидается рост рынка сукук в связи с сообщениями о выпуске исламской облигации со стороны Канады, Китая, Египта, Южной Кореи, Гонконга, Индии, Японии, Сингапура, Иордании, Казахстана, России, Шри-Ланка и Таиланда. Индонезия должна пополнить число государств, выпускающих сукук на регулярной основе, - чтобы поддержать ликвидность исламских институтов и покрыть бюджет. Также о больших планах выпустить сукук сообщает Исламская республика Иран – на сумму 12,3 млрд. долларов, в течение следующих трех лет. Тенденции в будущем Ожидается рост роли исламской облигации среди всемирных инвесторов, так как все больше государств стремятся «запрыгнуть в уходящий вагон». Суверенные эмитенты из европейских стран и азиатских стран Дальнего Востока (например, Великобритания и Южная Корея) планируют выпустить сукук, плюс к уже заявленным планам по выпуску сукук многими исламскими странами. Торговля исламскими облигациями достаточно низкая в регионе Персидского залива, тогда как Малайзия имеет активный вторичный рынок сукук. Саудовская Аравия – одна из стран Персидского залива, которая пытается создать рынок сукук, через организацию торговли исламской облигацией на своей фондовой бирже (Tadawul). Такие инициативы будут способствовать развитию активного вторичного рынка сукук. Также, это будет способствовать росту значения сукук как финансового инструмента в глазах инвесторов и эмитентов. Еще одной попыткой по развитию вторичного рынка сукук является предложение со стороны Исламского банка развития создать инвестиционный банк со стоимостью в миллиард долларов для создания исламского межбанковского рынка. Первые дефолты по исламским облигациям (East Cameron sukuk, Golden Belt sukuk, Investment Dar sukuk) привели к возникновению новых споров, касающихся прав инвесторов на исламские облигации. В центре внимания оказалось различие между исламскими облигациями основанными на активах и обеспеченными активами. Решение этого вопроса будет иметь большое значение для дальнейшего роста рынка сукук. Islamic-Finance.ru по материалам Zawya Collaborative Sukuk Report. Полное исследование (англ.яз.) доступно при регистрации на сайте агентства по адресу: Zawya Collaborative Sukuk Report

|

Welcome to Islamic-financeСкачать книгу

Скачать ТЭО

Колонка редактора Аналитика

ОпросНовости в формате RSS |