Главная | О проекте | Партнеры |

Контакты | Контакты |

English English

|

|

|

|

Последние новости

Последние комментарии

|

Исламский банкинг: основные отличия и инструменты

Основные принципы совершения банковских операций в соответствии с Исламским правом

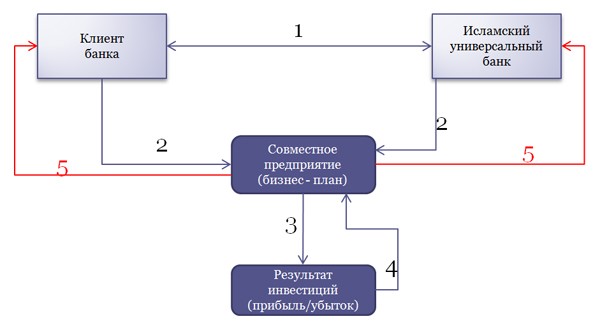

- Запрет на процентные сделки : прирост на долг (риба насия) и прирост на обмен (риба фадль). - Запрет на сделки с условиями неопределенности (гарар). - Запрет на финансирование точно определенных секторов экономики: игорный бизнес, производство свинины, алкогольной продукции и т.п. - Условия разделения риска получения прибыли и убытков между банком и клиентом по совершаемым сделкам. - Условия проведения финансовых сделок на основе реальных активов или операций с данными активами. Обязательная идентификация лежащих в основе сделки реальных активов. Основные типы исламских банковских инструментов 1. Банковский продукт, основанный на партнерстве (или «разделения прибыли/прибыли и убытков»): мудараба и мушарака; 2. Банковский продукт, основанный на участие в сделках (или «долга по сделке»): мурабаха, иджара (лизинг), салам, истисна, истиджрар, кардул – хасан, вадия; 3. Банковский продукт, основанный на оплате комиссий (тарифов) банка (или «комиссионные» продукты): вакала (аккредитив). Банковские инструменты: участие в партнерстве Мушарака используется, в рамках активных операций банка, для целей экспортно – импортного финансирования, проектного финансирования и при синдикациях, выпусках ценных бумаг , соответствующих нормам Исламского права (Сукук). Основой сделки мушарака является совместное участие Банка и Клиента в реализации какого – либо бизнес – плана (инвестиционного плана ) и совместное финансирование данного плана. Прибыль делится в оговоренных заранее пропорциях между Банком и Клиентом. Убыток разделяется в пропорциях, соответствующих долям участия в партнерстве. Схема реализации сделки мушарака 1. Банк и Клиент обговаривают условия сделки и заключают соглашение об совместном участии (реализации бизнес-плана). Пример расчета дохода от сделки мушарака Условия расчета дохода по сделке

Расчет общего дохода от инвестиций ((500 000*75%) – (50 000*50%)) = 350 000 рублей РФ Мудараба используется для целей проектного финансирования, а также в синдикации и выпусках ценных бумаг (Сукук), соответствующих нормам Исламского права. Основой доверительного партнерства является участие Банка в обеспечении инвестиционного финансирования проекта (специального предприятия) определенного Клиента. Банк, в рамках такого финансирования, является «владельцем денежных средств», Клиент банка, именуемый «доверенным партнером» (мудариб) осуществляет организацию и управление проектом, обеспечивает управленческую, кадровую и техническую составляющую проекта. Прибыль от реализации проекта распределяется между Банком и Клиентом в соответствующих, договоренностям, долях. Убыток от реализации относится на результат Банка. Схема реализации сделки мудараба 1. Банк и Клиент заключают соглашение о доверительном партнерстве (для реализации Клиентом проекта), Банк осуществляет предоставление Клиенту финансирования. Пример расчета дохода от сделки мудараба Условия расчета дохода по сделке

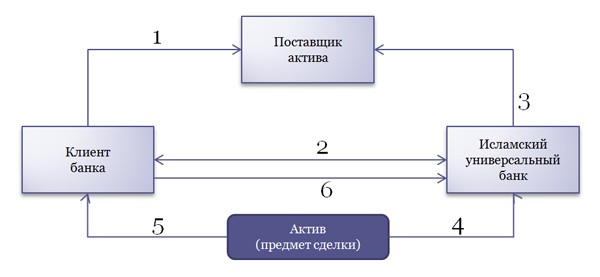

Расчет планируемого общего дохода от инвестиций Банковские инструменты финансирования: участие в сделках Инструментами финансирования, формируемые по принципу «участия в сделках», являются сделки мурабаха (продажа с наценкой), салам (продажа отсроченных поставок) и иджара (лизинг). Мурабаха используется, в рамках активных операций банка, для целей экспортно – импортного финансирования и финансирования оборотного капитала. Основой сделки мурабаха является продажа с наценкой Банком какого-либо определенного актива Клиенту, ранее приобретенного самим Банком. Доходом Банка от данной операции является наценка, устанавливаемая Банком в рамках сделки с Клиентом. Основной экономический смысл сделки заключается в отсрочке (рассрочке) платежей покупки актива у Банка. Схема реализации сделки мурабаха 1. Клиент определяется с активом и Поставщиком данного актива. Пример расчета дохода от сделки мурабаха Условия расчета дохода по сделке

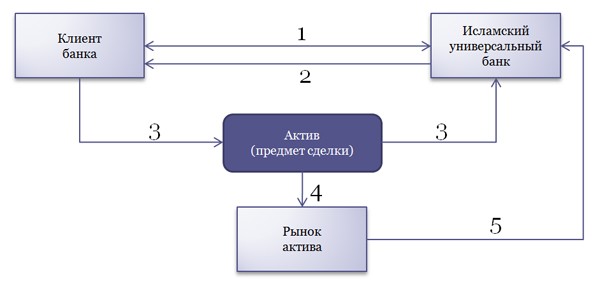

Расчет квартального дохода по сделке Салам используется, в рамках активных операций банка, для целей экспортно-импортного финансирования и финансирования оборотного капитала. Основой сделки салам является продажа отсроченной поставки по текущей цене какого-либо определенного актива Банку. Доходом Банка от данной операции является перепродажа поставленного в будущем актива на рынке по цене, которая устанавливается Банком исходя из конъюнктуры рынка на момент продажи актива. Основной экономический смысл сделки заключается в предварительной оплате Клиенту (фактически финансирование) по цене ниже рыночной будущей поставки актива. Схема реализации сделки салам 1. Клиент заключает с Банком сделку салам на определенный актив, текущей цене с датой будущей поставки актива. Пример расчета дохода от сделки салам Условия расчета дохода по сделке

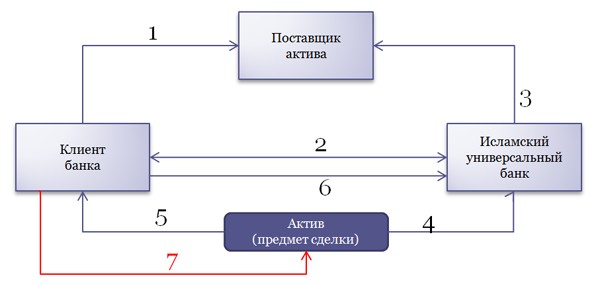

Расчет планируемого дохода по сделке ((200 000 * 30%)*5) = 300 000 рублей РФ Банк не заключает рыночные сделки на продажу актива по планируемой цене до момента получения актива от Клиента! Иджара используется, в рамках активных операций банка, для целей лизингового и проектного финансирования. Основное отличие от западной модели финансового лизинга: Схема реализации сделки иджара 1. Клиент определяется с активом и Поставщиком данного актива. Пример расчета дохода от сделки иджара Условия расчета дохода по сделке

Расчет ежемесячных арендных платежей 1. ((200 000/36*24 + (200 000 * 30%))/24)*1= 8 056 рублей РФ 2. (2 500*5)= 40 278 рублей РФ Ставка аренды может измениться в течении периода аренды исходя из изменения рыночной конъюнктуры! В состав арендных платежей могут быть включены затраты Банка на страхование актива (такафул).

Материал предоставлен компанией IFC Linova

|

Welcome to Islamic-financeСкачать книгу

Скачать ТЭО

Колонка редактора Аналитика

ОпросНовости в формате RSS |