Главная | О проекте | Партнеры |

Контакты | Контакты |

English English

|

|

|

|

Последние новости

Последние комментарии

|

Исламское нашествие

Финансовый бизнес по принципам шариата набирает обороты во всем мире. Российские компании не желают оставаться в стороне

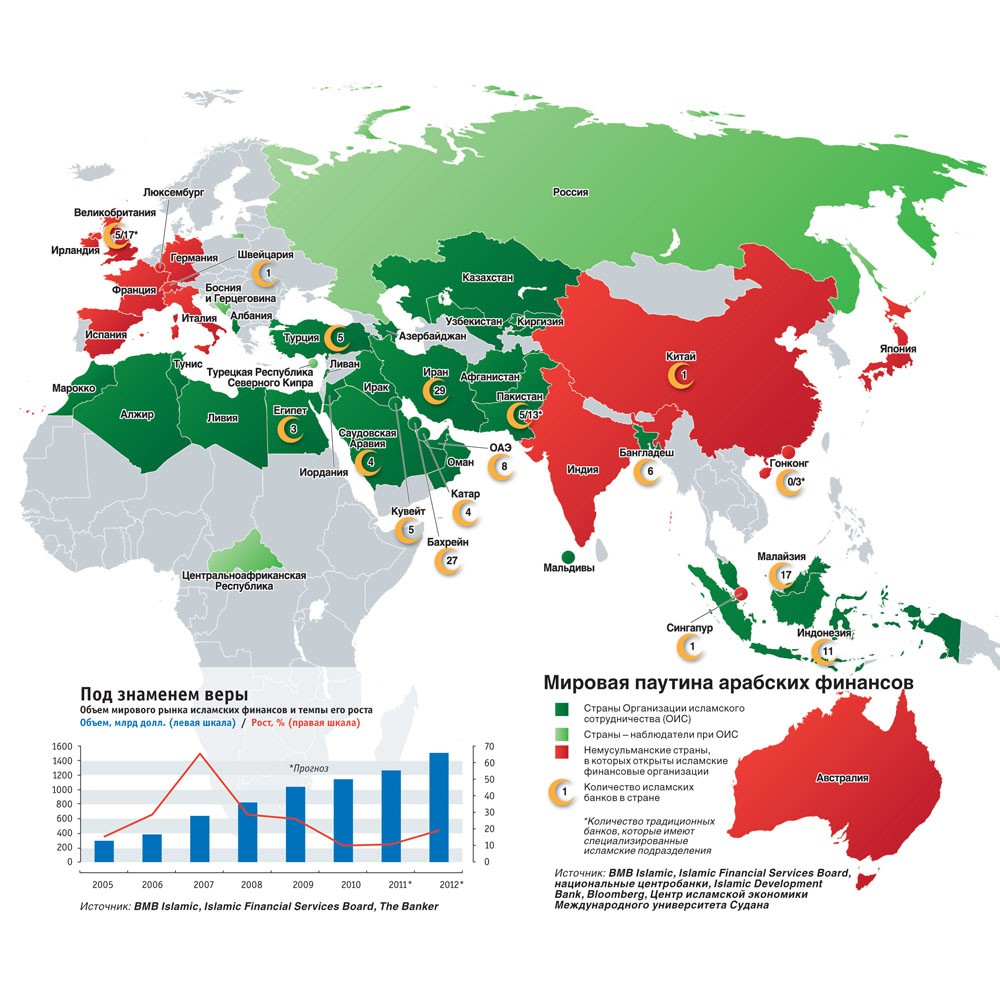

Крушение башен-близнецов в Нью-Йорке 10 лет назад не только открыло новую фазу борьбы с терроризмом, но и вызвало перенаправление мировых денежных потоков. Арабские нефтедоллары сменили курс с США на Европу, и во время глобального кризиса капиталы шейхов пришлись Великобритании, Франции и Германии как нельзя кстати. Теперь лицом к исламскому миру поворачивается и Россия. Чуть больше года назад в Каире соответствующий вектор наметил президент Дмитрий Медведев и напомнил, что, по счастью, нам нет необходимости добиваться дружбы с этим миром. Мы и так являемся органичной его частью, поскольку в нашей стране проживает 25 млн мусульман. После такой промоакции на Восток за деньгами потянулись российские банкиры, а оттуда к нам – исламские инвесторы. Если полюбимся друг другу, от этого выиграют отечественные компании из капиталоемких секторов – электроэнергетики, инфраструктурного строительства, телекоммуникаций. Не все, конечно (да всем это и не нужно), довольно крупные, однако не настолько чтобы дешевые и «длинные» средства им давали в Европе. Как проходит конфетно-букетный период и почему он может не вылиться в крепкие отношения? Деньги пахнут Вроде бы деньги – они и в Африке деньги. Между тем в мусульманских странах отношение к ним совсем иное, нежели у финансистов западного мира. Исламская экономика зиждется на позиции, что деньги пахнут. Шариат предписывает различать желания и потребности и постоянно задавать себе вопросы о том, где и как ты получил свои доходы и на что ты их потратил. Человека об этом спросят после смерти, и наказание не минует того, кто делал деньги из денег, то есть приращивал капитал в сфере денежного оборота, предоставляя ссуды под проценты, спекулируя, рубясь в азартные игры заключая пари и т.д. Подобные принципы кажутся предрассудками, но по законам, сформулированным еще в VII веке, сегодня живут как минимум в 57 странах. Эти государства, как правило, малы и по территории, и по размеру ВВП. Но не заметить их невозможно поскольку десятка крупнейших из них контролирует 70% мировых энергетических ресурсов и за последние годы там не могли не накопиться значительные средства, которым теперь нужно найти применение в том числе за пределами родных территорий. И не потому, что рынки мусульманских стран ничтожны и не способны «съесть» все нефтедоллары, а потому, что многие правители регулярно объявляют о намерениях в рамках диверсификации своих экономик вкладываться в проекты за рубежом. Иначе говоря, раздавать деньги на Западе. Достоверно оценить инвестиционный потенциал арабских государств сложно. Аналитики компании Maris Strategies считают, что объем активов всех исламских банков на конец 2010-го составил 890 млрд долларов. В BMB Islamic, которая ежегодно выпускает отчет Global Islamic Finance Report в последнем исследовании назвали цифру в 1,1 трлн долларов. Есть предположения, что активы в 15 раз больше, а сколько на самом деле – ведомо только Аллаху. Такие расхождения по словам главы российского представительства ливийского ABC International Bank Дмитрия Курышева, объясняются тем, что большая часть арабских нефтедолларов вложена в традиционные западные банки и бизнесы. Да, это противоречит принципам веры, и именно поэтому сосчитать все исламские финансы невозможно: никто добровольно не признается в нарушении древних законов. Вместе с тем по данным BMB Islamic, в течение уже семи лет активы исламских банков увеличиваются в среднем на 25% в год. И это, кроме прочего, указывает на последовательный переход арабских денег из западного в шариатский банкинг. А значит, внимание международного финансового сообщества к этому рынку будет лишь возрастать Одними из первых тренд уловили банкиры Великобритании. «Это единственное немусульманское государство, которое работает с исламскими финансами в полной мере. То есть оно обеспечило доступность всех инструментов шариатской системы», – рассказывает управляющий и генеральный директор BMB Islamic Advisory Хумайон Дар. И хотя там проживает всего 2,5 млн мусульман, по объему рынка исламских финансов Великобритания уже обогнала Турцию или, скажем, Бангладеш, где живут 70 и 137 млн правоверных соответственно. Очевидно, что основной оборот в Англии обеспечивает корпоративный сектор. Лондонская фондовая биржа сейчас крупнейшая в Европе по обращению исламских ценных бумаг сукук. Тут торгуется 26 выпусков сукук общей суммой эмиссий свыше 17,5 млрд долларов. Сукук – наиболее востребованный и развитый продукт из всех инструментов шариатского банкинга. В мировом объеме исламских финансов, по оценкам BMB Islamic, на него приходится 11,3%. Светские экономисты называют сукук облигациями, но между этими бумагами есть принципиальная разница. Облигация – это долг, сукук – доля в конкретном финансируемом проекте. Покупая сукук, инвестор становится совладельцем бизнеса и получает от своего участия не фиксированный процент по долгу, а соразмерную часть прибыли, которая появляется в ходе реализации проекта. Причем до погашения этих бумаг не производится никаких выплат, в то время как срок их обращения может насчитывать несколько лет или даже подразумевать весь жизненный цикл бизнеса. Иными словами, сукук – это нечто вроде долгосрочных облигаций с нулевым купоном. Кстати, большинство инструментов шариатского банкинга имеют аналоги в западной финансовой системе. Мушарака по механизму работы напоминает паевой инвестиционный фонд, а мурабаха – лизинг. По большому счету главное отличие исламской финансовой системы от сложившейся на Западе заключается в том, что шариат запрещает инвестировать в нехаляльные индустрии – прежде всего в производство и сбыт алкоголя, табачных изделий и продуктов питания, не соответствующих канонам ислама, а также в игорный бизнес. Получается, чтобы привлекать арабские нефтедоллары, не «спрятанные» в традиционных банках, требуется лишь не предлагать «грязное» и подкорректировать нормативно-правовые акты, если возникнет такая необходимость. Британцы подогнали свое законодательство под принципы шариата столь быстро, что никто этого и не заметил. Как и, к примеру, наши соседи казахи. Астана уже готовит первый выпуск суверенных сукук на 500 млн долларов. А что же Россия? К арабам прорубить окно Ассоциация региональных банков России совместно с аудиторской компанией «КПМГ» провела исследование российского права и пришла к выводу, что законодательных ограничений для работы на финансовом рынке по нормам шариата у нас нет. И это уже подтверждает практика. Еще в 2006 году сукук без проблем выпустил банк «ГЛОБЭКС». Правда, не предавая дело особой огласке. Почему-то там отмалчиваются по этому поводу и сейчас. Представитель кредитной организации в ответе на запрос журнала «РБК» объяснил: «ГЛОБЭКС» не работает с арабскими финансами и не планирует этого делать. То, о чем вы говорите, – единичный случай, имевший место пять лет назад, обычная сделка торгового финансирования». Сделка-то обычная, а инструмент – исламский. Но как бы то ни было, ни о причинах отказа от использования этого инструмента в дальнейшем, ни о доходности той эмиссии узнать не удалось. Что, впрочем, характерно для шариатского банкинга. Судьба более чем трети всех мировых выпусков сукук остается тайной за семью печатями. Известно лишь, какова максимальная доходность по таким бумагам: как утверждает глава по региону Ближний Восток и Африка компании «ВТБ Капитал» Масрур Хак, она была зафиксирована на уровне 14,9% годовых. Чужой опыт, однако, не удерживает от попыток прорваться на новый рынок. Так, еще до кризиса Группа ВТБ собиралась выпустить сукук объемом 100 млн долларов. Но эти планы не реализовались. По словам г-на Хака, просто было принято «разумное решение» о приостановке сделок в ожидании восстановления рынка. И теперь группа готовит новый проект – выпуск исламских «облигаций» на сумму 150-200 млн долларов. Эмитентом выступит «ВТБ-Лизинг», а полученные средства будут потрачены на приобретение железнодорожных вагонов и прочих объектов тяжелого машиностроения для последующей их передачи в лизинг. В ВТБ подтверждают, что такой проект существует, правда, конкретные его даты не раскрывают. Сделка обещает стать спусковым крючком для развития нового рынка. «Сегодня все заинтересованные, и мы в том числе, смотрят на ВТБ и ждут их выпуска. Если все пройдет хорошо, это будет сигналом для остальных», – говорит начальник управления корпоративных финансов департамента инвестиционного бизнеса банка «Ак Барс» Олег Карпеев. За его организацией, в свою очередь, наблюдают в ливийском ABC International Bank. «Мы следим за проектом банка «Ак Барс» по заключению соглашения мушарака», – признался Дмитрий Курышев. Почему же наши банкиры все озираются по сторонам и никак не решаются примериться к исламским финансам? Сами они уверяют, что дело не в их осторожности, а в недоверии к российскому рынку со стороны арабских богачей. Проистекает оно, по мнению опрошенных журналом «РБК» экспертов, из того, что о нашей стране в мусульманском мире известно мало. Директор департамента структурированного и синдицированного финансирования Газпромбанка Александр Казаков замечает, что его арабские коллеги зачастую немогут найти ее на карте. Поэтому и деньги давать опасаются. «Когда мы общаемся с потенциальными организаторами выпуска сукук, все они подчеркивают, что для начала кредит доверия должна получить Россия, потом, допустим, Татарстан и только после этого – банк «Ак Барс», - уточняет Олег Карпеев. То есть благонадежность следует подтвердить на суверенном уровне. Российское правительство вряд ли выступит в данном случае примером. Однако вполне возможно, что его заменит администрация субъекта Федерации. Вот в Республике Татарстан планируется региональный выпуск сукук объемом порядка 100 млн долларов. Протокол о намерениях по подготовке к эмиссии был подписан в декабре прошлого года в Малайзии татарстанскими властями, AmanahRaya Investment Bank, ИФК «Линова» и Kuwait Finance House (Malaysia) Berhad. Консультантами сделки выступают Группа ВТБ и Газпромбанк. О конкретных сроках, как водится, пока не сообщают. Но арабские эксперты о проекте наслышаны и уже владеют большей информацией, чем, скажем, о расположении республики на карте. «В Татарстане можно создать региональный хаб исламских финансов, центр халяльного производства, – полагает Хумайон Дар. – Ведь там 50% жителей – мусульмане, а толерантность к иностранцам у всех групп местного населения будет способствовать эффективности проекта». Высоко оценивают шансы республики и другие аналитики. Так что, возможно, через близкий арабам по религии и культуре регион вскоре все-таки откроется для нас окно в мир исламских финансов. Пути наступления Кто от этого выиграет? Совершенно точно можно сказать, что это будут не те, кто сделает ставку на финансовую розницу. ФГ «БКС» уже пыталась предложить инструменты исламского банкинга российским физлицам, но заметного успеха не достигла. В активе УК «БКС» есть ПИФ «Халяль», работающий по нормам шариата. За прошлый год стоимость его пая выросла на 25%, а в мае нынешнего в рейтинге доходности паевых фондов Национальной лиги управляющих он стал первым из ПИФов этой компании. Однако за три с небольшим года «Халяль» собрал не слишком впечатляющие 14 млн рублей (по состоянию на июль 2011-го). Эксперты объясняют этот факт как неоднозначной окраской слова «исламский» в нашей стране, так и светскостью российских мусульман. «Как оказалось, наши мусульмане предпочтут отдать свои деньги в банк, хотя это и неправильно с точки зрения шариата, нежели вложить их в халяльный фонд», – констатирует управляющий директор УК «БКС» Владимир Солодухин. По его словам, чтобы продукт стал успешным, необходимо создать обширную сеть продаж, что требует больших затрат. Но и увеличение расходов не дает никаких гарантий. Потенциал спроса на исламские банковские продукты со стороны населения у нас еще не изучен. И с ними вполне может возникнуть ситуация, похожая на ту, что наблюдалась с кошерной едой. «Сначала в России этот вопрос долго и активно обсуждали, а потом, когда открылись кошерные рестораны, выяснилось, что в подобные заведения просто некому ходить», – напоминает президент Института Ближнего Востока Евгений Сатановский. В результате такие учреждения общепита остались лишь при синагогах. Выходит, что инструменты шариатского банкинга – по крайней мере в ближайшие годы – будут использоваться исключительно в корпоративном секторе. Но получат ли они широкое распространение хотя бы в этом сегменте? Лидеры тех или иных отраслей вряд ли заинтересуются исламскими финансами. Средний размер выпуска сукук – 100 млн долларов, а это не те средства, ради которых будет снаряжаться поход на мусульманский Восток. Кроме того, в особо привлекательные проекты арабские шейхи несмотря ни на что инвестируют и через традиционные инструменты. Так зачем тратиться на следование чужим религиозным принципам? На взгляд старшего аналитика Кредит Европа Банка Серика Искакова, это имеет смысл для небольших компаний, работающих в капиталоемких отраслях – машиностроении, генерации электроэнергии, инфраструктурном строительстве. Им требуются немалые средства для модернизации. При этом в России заимствования дороги, а в Европе малоизвестным компаниям получить их нелегко. Для таких предприятий шариатские инвестиции – неплохая возможность диверсификации рынков привлечения капитала. Нужно только заказать еще несколько промоакций чиновникам высокого ранга. В конце концов, те всерьез заявляют об амбициях сделать Москву международным финансовым центром. Не пора ли тогда брать пример с Лондона? Кинес Кизиитов, Мария Симонова rbc.ru фото с сайта: rbc.ru

Последние новости |

Welcome to Islamic-financeСкачать книгу

Скачать ТЭО

Колонка редактора Аналитика

ОпросНовости в формате RSS |