Главная | О проекте | Партнеры |

Контакты | Контакты |

English English

|

|

|

|

Последние новости

Последние комментарии

|

Исламские инвестиции - панацея от кризиса?

Законы шариата запрещают выдачу денег под процент. Это считается тяжким грехом. В исламском банке возможно невозможное: банк выдает клиенту кредит, не требуя за это никакого (подчеркиваю – никакого!) вознаграждения. Во время финансового кризиса брать пример с исламских банков западным банкирам посоветовал…Ватикан.

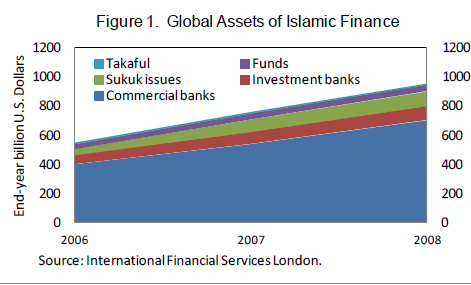

Шариат победит кризис?  Несколько десятков лет назад в мире не существовало мусульманских банков. Однако под влиянием быстрого роста цен на нефть в 70-х гг. 20 века и ускорения денежных потоков в мусульманских странах начала формироваться совершенно особая финансовая деятельность, которая соответствовала религиозным законам. Сначала исламские банки начали появляться мусульманских странах, а затем и по всему миру. В 1978 году в Люксембурге был открыт Исламский финансовый дом, ставший первой подобной организацией за пределами исламского мира. Несколько десятков лет назад в мире не существовало мусульманских банков. Однако под влиянием быстрого роста цен на нефть в 70-х гг. 20 века и ускорения денежных потоков в мусульманских странах начала формироваться совершенно особая финансовая деятельность, которая соответствовала религиозным законам. Сначала исламские банки начали появляться мусульманских странах, а затем и по всему миру. В 1978 году в Люксембурге был открыт Исламский финансовый дом, ставший первой подобной организацией за пределами исламского мира. По данным компании KPMG, в 2007 году в 75 странах мира действовало более 500 мусульманских финансовых организаций. По подсчетам МВФ (исследование 2008 года), активы исламских банков растут на 10-15% ежегодно. По данным The Banker, в 2009 году общий объем активов банков, действующих по законам Шариата, вырос на 29% и составил 822 млрд долларов (0,5% от всего бъема мировых активов). К 2010 году исламские финансы перевалили за 1 трлн долларов и составили около 1% мирового рынка. Несмотря на значительные ограничения (а они заключаются не только в запрете любых видов ростовщичества, о чем мы поговорим позже), исламская финансовая модель не только показала себя эффективной в спокойное время, но и более устойчивой к кризисам, чем традиционная европейская. В 2008 году в интервью The Washington Post Маджид Дауд, руководитель дубайской фирмы по оказанию услуг финансового консультирования на основе законов Шариата Yasaar, заявлял: "Мы ожидали, что займем 12% мирового рынка к 2012 году, но с наступлением финансового кризиса мы полагаем, что достигнем этой отметки много раньше". Аналитика МВФ за 2010 год "Воздействие глобального кризиса на исламских и традиционных банков: Сравнительное исследование" показало, что финансовая модель, основанная на принципах Шариата, помогла ограничить негативное влияние на прибыльность в 2008 году. В то же время недостатки практики управления рисками в некоторых исламских ФО привели в 2009 году к некоторому снижению доходности. Однако в целом исламские банки показали более устойчивые результаты, чем традиционные. Так, банковское кредитование и объем активов в исламских банках во время кризиса показали в два раза больший рост, чем в традиционных банках. Исламские финансовые организации отличались стабильным рейтингом и устойчивым спросом на свои специфические услуги. Исламскую финансовую модель некоторые эксперты видят как панацею от современных кризисов. Забавно, но этого мнения придерживается даже….Ватикан. "Этические принципы, на которых базируются исламские финансы, могут привести банки ближе к их клиентам, и ближе к истинному духу, которым должна быть пропитана любая финансовая услуга", - написано в статье в официальной газете Ватикана Osservatore Romano. По мнению Ватикана, западные банки могли бы использовать такие инструменты, как исламские облигации "сукук" в качестве обеспечения для своих ценных бумаг. Что же это за дух, которым пропитана исламская финансовая система? Дух Шариата Альбина Сабирова из финансового дома "Амаль", единственной российской финорганизации, сегодня осуществляющей банковскую деятельность по законам Шариата, перечислила по запросу корреспондента Finam.info основные коранические запреты к банковской деятельности: - запрет ссудного процента (нельзя брать/давать кредиты, начислять процент на вклады) - запрет использования денег в предприятиях: производство табака, алкоголя, некоторые виды пищевой промышленности (с использованием мяса свинины, концентратов, химических добавок), игорный и шоу-бизнес. - запрет на излишнюю неопределенность в договорах (напр.приобретение того, что еще не существует, нет возможности предвидеть гарантированный результат, фьючерсы) - запрет на элементы азартных игр при ведении финансового бизнеса (например, биржевые сделки) Запрет ссудного процента не означает, что в исламском банке нельзя взять кредит. Но кредитный продукт будет совсем иного типа. Исламский банк не назначает себе некое фиксированное вознаграждение в виде процента по кредиту. Его деятельность полностью инвестиционная – банк делит прибыль от предпринимательской деятельности своего вкладчика, заключая с ним договор, фиксирующий, когда и в каком размере вкладчик должен заплатить за то, что банк в свое время одолжил ему денег. В очень большой степени взаимоотношения между исламским банком и клиентом строятся на дружбе и доверии. Одним из наиболее интересных продуктов мусульманского банка является Кард-уль-Хасан – беспроцентная ссуда. Банк предоставляет клиенту определенную сумму, которую он должен вернуть в определенный срок. Возвращая банку деньги, клиент может выплатить банку премиальные – хиба. Может, но не обязан. Банк не потребует вознаграждения сам! Также возможно партнерство (Мушарака), когда банк и клиент совместно финансируют проект и делят потом прибыль, участие в прибылях и убытках (Мудараба), когда банк полностью финансирует проект, опираясь на опыт и репутацию клиента, доход в таком случае делится, а убытки несет банк. Запрет на элементы азартных игр и излишнюю неопределенность означает, что банк будет выпускать ценные бумаги только под реальную экономику. Торговля "воздухом", практикующаяся в обычных финансовых институтах, здесь запрещена. Исламские ценные бумаги Сукук позволяют участвовать в прибылях от предпринимательской деятельности, а банковский продукт Истисна делает из банка посредника между заказчиком продукции и ее изготовителем. При Истисне клиент обращается в банк с конкретным заказом, банк заключает соглашение с производителем, готовый продукт поступает заказчику, а банк получает оговоренный в контракте процент. Если вы думаете, что исламскими финансовыми продуктами может воспользоваться только мусульманин, то вы ошибаетесь: банки открыт для представителей любых религий. В западных странах, по оценкам экспертов, более трети клиентов исламских банков не являются мусульманами. Но в России финансы по закону Шариата до сих пор не получили серьезного развития. Исламские финансы в России В России проживает 25 млн мусульман. Однако компании, специализирующиеся на финансах по закону шариата, можно перечесть по пальцам одной руки. В 1991 году в России появился первый исламский банк - Бадр-Форте Банк. В 2001 году он получил лицензию ЦБ. А в 2006 году эту лицензию у банка отобрали. Организацию подозревали в сомнительных операциях, действиях по отмыванию денег и даже в финансировании террористов. В 2007 году компания "Брокеркредитсервис" зарегистрировала первый в России ПИФ для мусульман: "БКС - Фонд Халяль". В 2009 году логистическая инвестиционная группа (ЛИГ) "Сафинат" и казанская инвестгруппа "Альянс Капитал" объявили о создании первой в России "такафул-компании" — страховой компании, работающей по законам шариата. В 2011 году инвестиционно-финансовая компания "Солид", оперирующая в Башкирии, разработала стратегию доверительного управления "Ихлас" для клиентов, которые хотят инвестировать по законам шариата. На сегодняшний день единственная компания, предоставляющая в России банковские услуги для мусульман – финансовый дом "Амаль", базирующийся в Казани. Компании всего несколько месяцев (начала свою деятельность в феврале этого года), однако она уже видит интерес других регионов (а не только Татарстана, где мусульмане составляют 50% населения) в развитии специализированных исламских услуг. "Ежедневно с разных регионов в "Амаль" звонят с вопросами открытия аналогичных структур или филиалов, - комментирует Альбина Сабирова. - Замечу, что открытие ФД "АМАЛЬ" стало возможным благодаря инновационной концепции консалтинговой компании ООО "АНСАР. Финансовые технологии". Сейчас консалтинговая компания консультирует в разных регионах России банковские структуры, заинтересованные в открытии исламского банковского окна (на подходе - Нижний Новгород)". Недавно финансовый дом "АМАЛЬ" презентовал пластиковые карты, соответствующие нормам Шариата. Деньги, размещенные на счетах владельцев таких пластиковых карт, не участвуют в операциях, запрещенных Исламом (например, выдача кредитов). Кроме того, на остаток денежных средств клиентов на счете не начисляется ссудный процент. Российский финансовый рынок молод, и исламские финансовые услуги здесь только начали развиваться. По мнению руководителя ФД "Амаль" Рашида Низамеева, это развитие идет относительно быстрыми темпами. "Я вам приведу несколько аналогий, если вы позволите. Как известно, 50% населения республики Татарстан является этническими мусульманами. 10 лет назад никакой инфраструктуры для мусульман в Казани не существовало. Было буквально несколько точек, где можно было приобрести, предположим, сырое хахяльное мясо, заколотое определенным образом. Сейчас в Казани практически в каждом супермаркете есть широкая продуктовая линейка, и не только сырого мяса, но и продуктов переработки. Кроме этого у нас есть кондитерские изделия, у нас появилась широкая сеть кафе, специализированных салонов красоты и так далее, – сказал г-н Низамеев в интервью Finam.info. – Вся эта инфраструктура возникла буквально за несколько лет. Аналогичным образом, если у нас в Казани и в России в целом не было специализированных финансовых услуг, то сегодня они стали появляться и активно развиваться". О том, что перспектива развития такого вида услуг в России есть, свидетельствуют успехи молодого финансового дома "Амаль". "Ежемесячный рост нашего портфеля составляет порядка 10% - по банковским меркам, это хороший рост. Наши инвесторы получают доходность до 14% годовых. Объем просрочки составляет менее 0,5%. Фактически, наша просрочка равна нулю", - говорит Низамеев. Многие приходят в финансовый дом не по религиозным соображениям, а разделяя исламские взгляды на ведение бизнеса. Может ли помешать развитию рынка исламских финансовых услуг в России национальный и религиозный вопрос? Руководитель ФД "Амаль" пока не чувствует негативного влияния. "Татарстан достаточно мирный регион, у нас нет межрелигиозных конфликтов. Мы очень мирно живем с представителями русской нации", - говорит он. Однако не исключено, что проблемы могут появиться, если компания придет в другие, менее толерантные регионы России. "Я предполагаю, что в других регионах, где национальный регион стоит более остро, потенциально какие-то вещи могут возникнуть. Но в Татарстане и с большой долей вероятности в Поволжье проблем быть не должно. Наоборот, очень многие люди поддерживают саму идею справедливых финансовых услуг", - комментирует г-н Низамеев. // Ксения Швецова, менеджер группы проектов Финам.Инфо Финам.Инфо Последние новости |

Welcome to Islamic-financeСкачать книгу

Скачать ТЭО

Колонка редактора Аналитика

ОпросНовости в формате RSS |